ENGLISH

NOAH HOLDNINGER

DANISH

Information om CO2-fangst og CO2-lagring

(Carbon Capture and Storage - CCS)

IEA om økonomien i CCS - 2013

Udsigten til et gennembrud for CCS synes længere væk i IEA’s World Energy Outlook | Special Report REDRAWING THE ENERGY-CLIMATE MAP, (Juni 2013) og i Technology Roadmap: Carbon Capture and Storage (2013) end i tidligere publikationer som Technology Roadmap: Carbon Capture and Storage (2009).

Technology Roadmap: Carbon Capture and Storage (2013)

Denne rapport taler for første gang om et begrænsende CO2-budget. (s.8)

Rapporten nævner, at fremskridtene har været mindre end forventet og de gennemførte projekter har især været med forøget olieindvinding (EOR) - som har givet teknologiske erfaringer, men som klimamæssigt ikke bidrager med nettoreduktioner, men tværtimod er anledning til en flerdobling af emissionerne.

Inden for lovgivning konstaterer IEA tilfredsstillende fremskridt: i Europa, USA, Canada og Australien. International lovgivning er gennemført i OSPAR konventionen (besluttet og ratificeret) og i London Protokollen (besluttet, endnu ikke tilstrækkeligt ratificeret). CCS er blevet godkendt under CDM.

2013 prognosens nøgletal

- Over 30 projekter i 2020.

- I 2050 er 2/3 af al kulkraftkapacitet og 1/5 af gaskraftkapaciteten med CCS. (Det er tilsammen 8 % af den globale kapacitet i 2050).

- Heraf 30 % i OECD-lande. 70 % i ikke-OECD-lande. (25 % i Kina.)

- I 2030 lagres 2 Gt CO2 om året; to ud af tre nye kulkraftværker er med CCS.

- BECCS er begyndt at spille en vigtig rolle i at fjerne CO2 fra atmosfæren.

- I 2050 lagres 7 Gt CO2 om året.

- 45 % af de 120 Gt CO2 opfanget CO2 2013-2050 er fra industrisektoren.

- 25-40 % af cement, stål og kemiindustrien skal være med CCS.

- 14 % af de samlede CO2-reduktioner 2015-2050 vil hidrøre fra CCS.

Technology Roadmap: Carbon Capture and Storage (2009)

2009 prognosens nøgletal til sammenligning (sammenligningen er vanskeliggjort af at opgørelsesmetoden er ændret):

- 100 projekter i 2020, heraf 38 i energisektoren og resten i industri- og gassektorerne.

- I gennemsnit 10 projekter om året.

- 3400 projekter globalt i 2050. Heraf halvdelen i energisektoren og 1000 i industrisektoren. 35 % i OECD-lande.

- I gennemsnit 85 projekter om året for hele perioden 2010-2050.

Alt i alt større forventninger til CCS end i den nye Technology Roadmap fra 2013.

REDRAWING THE ENERGY-CLIMATE MAP (2013) World Energy Outlook | Special Report

Denne IEA-rapport handler om energi-klimasituationen globalt. CCS tildeles trods den ringe fremdrift fortsat en fremtrædende rolle i det fremtidige energisystem - som et af de vigtigste klimaværktøjer.

- Rapporten taler ligesom Technology Roadmap (2013) om et begrænsende CO2-budget. (s. 16)

- Negative emissioner via BECCS (s. 17)

- CCS på kraftværker vil opfange mindre end 1 % af sektorens CO2-emissioner i 2012. (s.25)

- I 450 scenariet vil en forsinket udrulning af CCS på 10 år betyde en øget udgift i energisektoren på over 5.000 mia. kr. og resultere i tabte indtægter for kulproducenterne på 3.800 mia. kr. og for olie– og gasproducenterne på 3.600 mia. kr. (s. 43)

- Investeringerne i atomkraft og vedvarende energi vil mere end ophæve de reducerede investeringer i kulkraftværker og CCS. Reduktion i elektricitetsefterspørgslen kan modsvare en svagere udrulning af CCS i energisektoren, men der er grænser for omfang af energieffektivisering, hvis man skal opretholde ydelserne.

- Mens manglen på CCS kan kompenseres af atomkraft og VE i energisektoren, ser det vanskeligere ud i industrien. Effektiviseringen kan forbedres yderligere, men potentialet for alternativer i industrien er begrænset. Manglen på succes for CCS i industrien kan medføre øgede omkostninger i sektorer som transport og energi. (s. 78)

- Den store udrulning af CCS efter 2020 er delvis påkrævet som en strategi til beskyttelse af investeringerne i den fossile energisektor. I 2020 vil den repræsentere 58 % af den totale elproduktion. CCS - inkl. retrofitting - vil modvirke at store dele af kapaciteten skulle lukke ned før tid og samtidig medvirke til at gøre det mere økonomisk at nå klimamålene i regioner med gode lagringsmuligheder. (IPCC, 2005).

- Der er stadig ikke et eneste tilfælde af CCS i energisektoren eller i energiintensive industrier.

- CCS mangler også at løse lovgivningsmæssige problemer mht. ansvarspådragelse i tilfælde af udslip af den lagrede CO2. (s. 77)

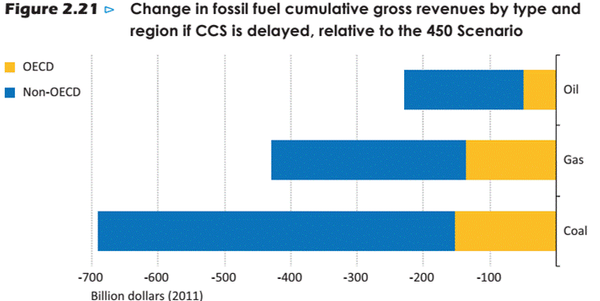

- CCS kan ikke blot sikre investeringer i energi– og industrisektorerne, men har også en værdi for producenterne af fossile brændsler. For at opnå klimamålene vil CCS især finde anvendelse i kul– og gasfyrede kraftværker samt i jern-, stål– og cementindustrien, som hovedsageligt er afhængig af kul. Hvis CCS forsinkes i betydelig grad, vil kulforbruget skulle sænkes for at nå klimamålene. IEA vurderer, at mens det nuværende kulforbrug på 5.200 mio. tons kulækvivalenter (Mtce) ville reduceres til 3.300 Mtce i 2035, såfremt CCS blev hurtigt udbredt efter 2020, så ville kulforbruget blive reduceret med yderligere 900 Mtce, hvis CCS blev forsinket ti år. (s. 80)

- Olie– og gasproducenterne ville også blive påvirket af en sen udrulning af CCS. Skiftet fra kul til gas ville foregå langsommere uden CCS. Og for oliens vedkommende ville det betyde, at transportsektoren i højere grad skulle omstille til elektricitet for at holde de samlede CO2-udledninger nede. Det kunne reducere olieforbruget med 1,3 mio. tønder om dagen i 2035.

- I alt ville en forsinket udbredelse af CCS medføre tab for de kulproducerende lande på 3.800 mia. kr., gasproducenterne ville tabe 2.350 mia. kr. og olieproducenterne 1.250 mia. kr. (s. 80).

- IEA efterlyser stærkere politisk støtte til CCS, da markedet ikke selv kan klare det. Der er behov for en tilstrækkelig høj pris på CO2, enten via skatter eller via et kvotesystem a la ETS. (s. 79f)

- IEA advarer mod klimaforandringernes fysiske påvirkninger på energisektorens installationer. Det er både pludselige hændelser som voldsomt vejr eller flodbølger og gradvise som mangel på vand eller havvandsstigninger. Gradvise og pludselige forandringer kan forstærke hinanden, som fx havvandsstigninger og flodbølger. Byområder oplever større temperaturstigninger end det globale gennemsnit. Ekstrem varme og kulde stiller store krav til forsyningen. (s. 83f)

Opdateret august 2014

__________________________________________________________

Figure 2.21 herunder er fra World Energy Outlook | Special Report REDRAWING THE ENERGY-CLIMATE MAP, s. 80